Ontwerpen en realiseren van nieuw vastgoed

Het zal je vast bekend voorkomen; een ontwerpteam werkt een bouwproject uit. Architecten en adviseurs maken een ontwerp en de kostendeskundige berekent de bijbehorende investeringskosten. Keuzes worden gemaakt binnen het beschikbare investeringskostenbudget. Als blijkt dat de investeringskosten boven het budget uitkomen, gaan we optimaliseren of bezuinigen. Waar kan het een tandje minder? Er worden zo hier en daar elementen geschrapt of versoberd. Zo komen we binnen budget uit. Missie geslaagd. Of kan dit beter?

Een langetermijnvisie loont

Het ontwerpteam heeft haar werk gedaan. Het project wordt gerealiseerd en het gebouw wordt in gebruik genomen. Maar is het resultaat wel optimaal, zijn de budgetgestuurde keuzes ook de beste keuzes op de lange termijn? Het antwoord is: waarschijnlijk niet. Het had beter gekund als niet alleen de initiële kosten bepalend waren geweest, maar ook was gedacht aan het lange termijnbelang van de eigenaar, belegger en gebruiker.

Er volgen nog tientallen jaren waarin dagelijks sprake is van kosten en opbrengsten (denk daarbij aan zonne- energie, maar ook aan arbeidsproductiviteit). Hierbij gaat het alles bij elkaar om veel hogere bedragen dan enkel de initiële kosten. Het is dus wijsheid om daar tijdens de planvorming bij stil te staan, of beter: er bij het budgetteren in de initiatieffase aan te rekenen!

En de bestaande gebouwen?

Tot zover de nieuwbouwprojecten. De bestaande voorraad moet worden onderhouden, verduurzaamd of aangepast aan de actuele wensen en eisen. Misschien sluit de indeling niet meer aan op de eisen van de tijd, of moet de klimaatinstallatie worden vervangen. Hier is het advies hetzelfde: denk vooruit, reken vooruit. Zet alternatieven naast elkaar en breng focus aan op thema’s als energie, circulariteit en toekomstwaarde. Hoelang gaat het gebouw nog mee, wat is optimaal gegeven de investerings- en de exploitatiekosten? Het is echt niet nodig alle mogelijke varianten tot in detail door te rekenen. Met logisch beredeneren kom je al snel tot drie of vier kansrijke opties.

Weet je alles na het maken van een levensduurkostenberekening?

Nee. Bij een variantenafweging spelen, naast financiën, meer aspecten een belangrijke rol. Denk aan kwalitatieve aspecten als duurzaamheid, comfort, gezondheid en toekomstwaarde. Een levensduurkostenberekening is geschikt om de financiële component van deze afweging objectief en kwantitatief in beeld te brengen. De combinatie van kwantitatieve en kwalitatieve aspecten stelt je in staat de juiste beslissing te nemen.

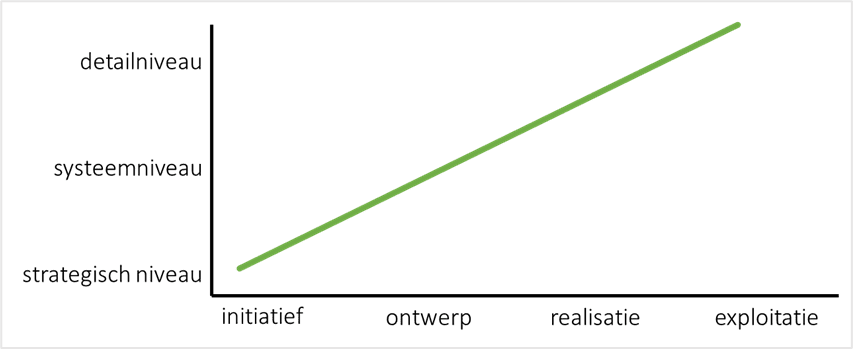

Welk detailniveau hanteer ik?

De kwantitatieve benadering kent verschillen in detailniveau. Dat maakt de methode geschikt voor toepassing in de vroege planfase waarbij een abstracte benadering gewenst is. Maar ook bij een vergevorderd ontwerp biedt het kansen op een hoger detailniveau. De ISO 15686 hanteert hiervoor de volgende begrippen: Strategisch niveau, Systeemniveau en Detailniveau. In onderstaand figuur staat een schematische weergave.

Figuur 1: vereenvoudigde weergave detailniveaus ISO 15686

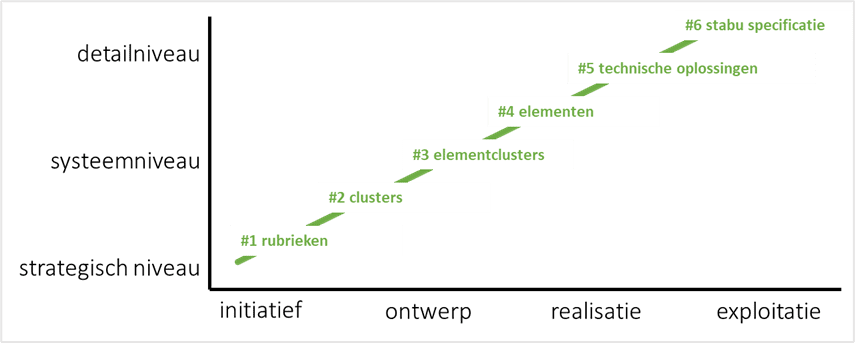

In Nederland wordt de ISO 15686 niet door iedereen gebruikt. De NEN 2699 daarentegen kent bijna iedereen. Deze norm kan dienen als checklist, biedt een herkenbaar format en geeft handvatten voor het kiezen van het juiste detailniveau. De ene norm sluit de andere niet uit. We zien dat de detailniveaus uit de NEN 2699 passen binnen de gedachtegang van de ISO. In onderstaand figuur zijn de zes detailniveaus aan de grafiek uit figuur 1 toegevoegd.

De keuze voor een detailniveau in een bepaalde fase is natuurlijk niet in beton gegoten. Je maakt per project of variant de afweging. Abstract of gedetailleerd.

Een voorbeeld: de keuze voor een klimaatinstallatie. Wat zijn in zo’n geval de doorslaggevende aspecten? Niet de vloerafwerking waar de installatie op staat, ook niet het onderhoud van de dakbedekking. Wel de investeringskosten, het energieverbruik en het onderhoud van de installatie zelf.

Figuur 2: vereenvoudigde weergave detailniveaus ISO 15686, met toegevoegd de niveaus uit de NEN 2699

Het onderzoek kan uitgevoerd worden op Systeemniveau. Je kiest daarbij voor een detailniveau dat past bij

de fase waarin het vraagstuk speelt. In dit geval in het begin van het ontwerptraject. Maak daarbij gebruik van kosteninformatie op het niveau van Elementclusters of Elementen. Kosteninformatie die recht doet aan het verschil tussen de varianten, maar niet disproportioneel gedetailleerd is. In dit geval dus bijvoorbeeld niveau drie of vier uit de NEN 2699.

Een aantal vraagstukken speelt al eerder in de vastgoedcyclus. We denken daar nog niet aan systemen of oplossingen. Bij een vraagstuk in de initiatieffase waarbij je de afweging wilt maken tussen eigendom en huur of verbouw en nieuwbouw, volstaan kostenkengetallen. Waar je bij het eerdere voorbeeld vooral inzoomt op een enkel gebouwonderdeel, is het belangrijk hier naar het grotere plaatje te kijken. Naast energie en onderhoud zijn ook de gemeentelijke heffingen, de schoonmaakkosten en het beheer van invloed, en soms zelfs doorslaggevend. De combinatie van de vroege planfase en het abstracte kostenniveau maakt dat we hier spreken over Strategisch niveau. De kosteninformatie die gebruikt wordt bevindt zich op het niveau van Rubrieken of Clusters. In dit geval dus bijvoorbeeld niveau een of twee uit de NEN 2699.

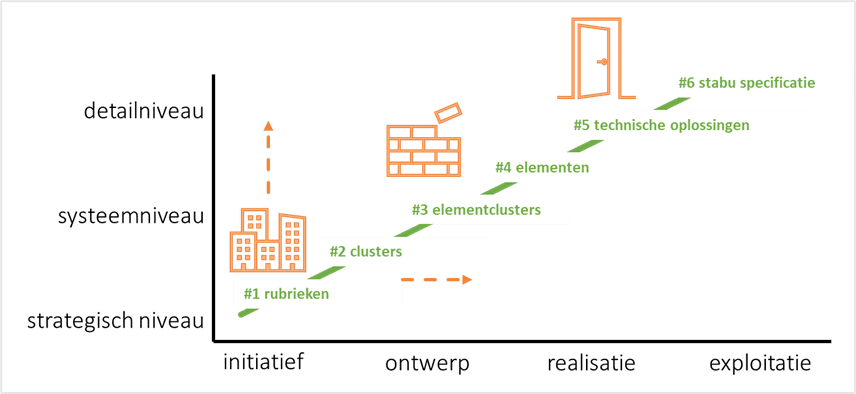

Om dit principe nog wat meer te duiden hebben we de grafiek voorzien van drie voorbeelden. In figuur 3 hebben de volgende voorbeelden een plaatsje gekregen:

- Huisvestingsopgave (eigendom of huur?). De keuze voor een benadering op Strategisch niveau met abstracte kosteninformatie (niveau 1 of 2) lijkt het meest toepasbaar.

- Constructieprincipe (droge of natte bouw?). De keuze voor een benadering op Systeemniveau met

niet disproportioneel gedetailleerde kosteninformatie (niveau 3 of 4) lijkt het meest toepasbaar. - Binnendeurafwerking (geschilderd of kunststof?). De keuze voor een benadering op Detailniveau met detailkosteninformatie (niveau 5 of 6) lijkt het meest toepasbaar.

Vanzelfsprekend kan het ook zo zijn dat je de berekening van de huisvestingsopgave op een later moment in je ontwikkeltraject (opnieuw) beschouwd. Bijvoorbeeld als op basis van een definitief ontwerp een (definitieve) berekening van de kostprijsdekkende huur wordt opgesteld. Je zult dan zien dat de berekeningsmethodiek langs de x en y-as gaat bewegen. De oranje pijlen illustreren dit.

Figuur 3: voorbeelden detailniveau

Voor wie?

De levensduurkostenberekening is op vele manieren inzetbaar. Dat maakt de groep die er baat bij kan hebben groot en divers. Een paar voorbeelden: de belegger die een complex al dan niet aankoopt voor de verhuur, een schoolbestuur dat moet beslissen over het vervangen van de luchtbehandelingsinstallatie, een woningbouwcorporatie die een grootschalige renovatie af wil zetten ten opzichte van een beperkte upgrade, maar ook een particuliere woningbezitter die overweegt zonnepanelen te plaatsen. Dus eigenlijk voor iedereen die een goed onderbouwd investeringsbesluit wil nemen voor de lange termijn.

En verder?

In de volgende publicatie besteden we aandacht aan de NEN2699, de detailniveaus en het nut van benchmarken en kostenkengetallen. Je kunt deze publicatie binnen een paar maanden verwachten.

Integraal rekenen aan kosten, opbrengsten en waarde. Nu en op termijn

Het Rijksvastgoedbedrijf, Life Cycle Vision, AT Osborne, IGG Bouweconomie en Brink werken de komende periode samen aan het thema levensduurkosten, in samenspraak met de Nederlandse Vereniging voor Bouwkostendeskundigen (NVBK). Met elkaar gaan we op zoek naar definities en rekenmethodes. Daarbij zorgen we vooral dat we dezelfde taal gaan spreken.

Op LinkedIn plaatsen wij alle publicaties en is ruimte voor het delen van ervaringen. Je vindt ons op de volgende pagina: https://www.linkedin.com/groups/8970183/

Erik Weldring, Rijksvastgoedbedrijf, Erik.Weldring@rijksoverheid.nl

Bernd Karstenberg, Life Cycle Vision, bkarstenberg@lifecycle.vision

Frank Michielen, AT Osborne, Frank.Michielen@atosborne.nl

Djordy van Laar, IGG Bouweconomie, d.vanlaar@igg.nl

Gerard van Dijk, Brink, g.van.dijk@brink.nl

Nederlandse Vereniging voor Bouwkostendeskundigen (NVBK), secretariaat@nvbk.nl

Dutch Association of Cost Engineers (DACE), info@dace.nl